2026年,储能赛谈依旧滚热。

筹备词,就在这片看似随地黄金的热土上,一家正在冲刺创业板的“老牌”BMS企业,却交出了一份令东谈主不安的答卷:

营收增速从125%断崖式跌至18%,毛利率滑向22%,看法现款流压力接续,应收账款问题累计……与此同期,宁德期间、比亚迪正在自研BMS,华为、阳光电源携系统集成上风降维打击,外洋市集壁垒越筑越高。

它叫高特电子,开垦于1998年,比绝大大批储能企业都要“年长”。27年的技能蕴蓄,让它拿到了老本市集的入场券。但上市,究竟是新的着手,如故终末的谢幕?这家储能“神经核心”的供应商,正站在红运的十字街头。

增速断崖、毛利率滑坡、现款流“失血”......

BMS是新式储能系统的“神经核心”,用于对电板系统多维度数据集结、会诊、安全管制和主动爱护,确保新式储能电板系统安全、可靠、幽静、经济运行。高特电子即是一家向新能源产业提供BMS筹备产物的企业,其主要期骗于电源侧/电网侧大型高压储能电站,以及工贸易储能、户用储能等领域,同期公司产物也涵盖期骗于数据中心、通讯基站、轨谈交通等领域的后备电源BMS,期骗于新能源汽车、电动船舶等领域的能源电板BMS,以及电力检测等筹备业务。

按照下流期骗领域远离,公司主要产物为储能BMS模块及筹备产物,同期拓展了一体化集控单位及数据管事,以及涵盖后备电源BMS、能源电板BMS等产物。

贵府来源:高特电子招股书

诚然连年来收获于储能市集大幅增长,高特电子营收范畴有所增长,2022-2024年分别齐备3.46亿元、7.79亿元、9.19亿元,但其中2024年同比增速仅剩17.93%,较2023年的125.44%有巨幅下滑。

同期,公司2022-2024年毛利率分别为28.37%、26.53%、26.02%,呈泄露下滑趋势,2025上半年进一步降至22.01%。要知谈的是,可比公司沛城科技连年来毛利率幽静在38%傍边,科工电子毛利率则由2023年的42.82%增至2024年的46.29%,不管毛利率水平如故变化趋势均甩开高特电子一大截。

贵府来源:高特电子招股书

此配景下,高特电子2022-2024年归母净利润为0.54亿元、0.88亿元、0.98亿元,2023、2024年同比增速分别为64.14%、11.55%,相同呈快速下滑趋势且大幅低于营收增速,反应出公司盈利质地的快速下滑。

与此同期,公司在2022-2024年及2025年上半年应收账款账面价值分别为1.85亿元、4.02亿元、5.06亿元、5.77亿元,占营业收入的比例分别为53.49%、51.62%、55.10%及56.88%(年化),占财富总和的比例分别为41.29%、41.01%、43.62%和42.00%,不管体量如故占比均呈现飞腾态势,财务风险接续蕴蓄。

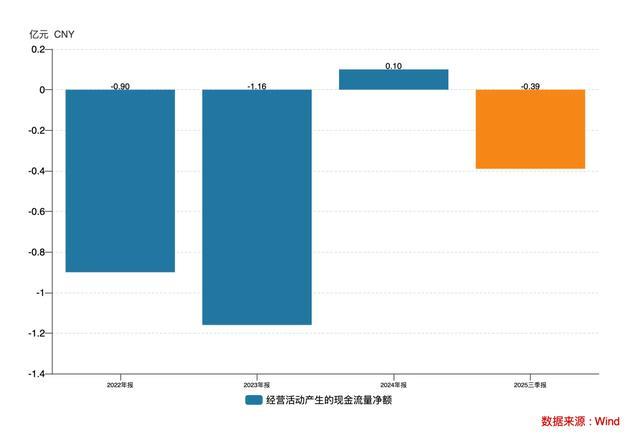

与之对应的则是,公司2022-2024年现款流量净额分别为-0.9亿元、-1.16亿元、994.50万元,2025年前三季度连续净流出0.39亿元,看法现款流压力巨大。

竞争握续加重 将来看法压力只会更大

当先,跟随市集范畴的快速壮大,年新增储能装机范畴的增速已启动有所放缓。而况储能赛谈上照旧涌入太多的参与者,将来这块市集或将迎来一场愈加严酷的竞争淘汰赛。面前价钱战在储能行业照旧全面伸开,电板价钱握续下降,系统集成商利润空间被压缩,势必会将成本压力朝上游BMS供应商传导。

受境表里市集竞争花样变化、储能产业链凹凸游优化降本诉求、储能电芯价钱波动等多要素影响,下流新式储能系统的销售价钱大幅下降。笔据CNESA等统计数据,国内市集2小时储能系统中标均价已从2022年的1.50元/Wh傍边下降至2025年1-6月的0.56元/Wh。

与之对应的则是2022年以来,高特电子不管是从控模块、主控模块、显控模块、高压箱如故汇流柜产物单价一皆出现不同进度的下落,其中主控模块近乎腰斩。

贵府来源:高特电子招股书

行业巨头纷纷下场,高特电子将来生计空间越来越小。

一方面,宁德期间、比亚迪等电板巨头凭借垂直整合上风,正在将BMS看成电板包的核心部件进行自主研发和分娩。这些企业领有精深的研发团队、鼓胀的资金撑握和丰富的期骗场景,技能迭代速率远超专科BMS厂商。

另一方面,储能系统有一个“核心部件铁三角”,即PCS、BMS、EMS,是面前储能价值链中技能壁垒最高的领域,高特电子诚然专注于BMS领域,但在与PCS、EMS的协同优化方面可能濒临技能瓶颈。

跟着储能系统向智能化、集成化看法发展,单纯的BMS厂商的生计空间可能被压缩。而华为、阳光电源等电力电子巨头也在积极布局储能BMS市集,这些企业在电力电子技能、通讯技能、软件算法等方面具有先天上风,能够提供BMS与PCS、EMS的深度集成处置决议。

比较之下,高特电子看成专科BMS厂商,既穷乏电板厂商的产业链协同上风,也穷乏电力电子厂商的系统集成才调,处于“夹心层”的苦恼位置,跟着储能系统向智能化、集成化看法发展,高特电子这么单纯BMS厂商的生计空间只会被进一步压缩。

此配景下,高特电子研发费率仍低于可比公司均值,将来竞争压力只会更大。

公告贵府领会,高特电子2022-2024年及2025上半年研发用度率分别为6.91%、4.96%、6.94%、6.36%,同期可比公司均值分别为4.49%、7.13%、7.74%、8.04%,高特电子2023年之后研发费率显赫低于行业可比均值,且差距越来越大。

有计划到公司看法现款流问题,即便公司念念要加大参加大致也难有起色,技能差距或被接续拉大。

贵府来源:高特电子招股书

外洋之路再添堵,前狼后虎皆聚。

公司BMS产物告成出口范畴较小,主要通过国内客户迤逦出口。连年来,受专家贸易摩擦加重影响,尤其是好意思国加征关税及《大而好意思法案》(2025年7月见效)逐年扶助储能面貌税收抵免中“非被拦阻番邦实体”的成本比例条款,导致2026年起好意思国市集税收抵免难度加大。2025年1-9月,公司末端期骗于好意思国市集的新增订单及发货量较2024年同期下滑。要是欧洲、中亚及东南亚等市集策略发生不利变化,将连续对公司看法功绩酿成影响。

在储能这个万亿级赛谈上,机遇与淘汰并存。当电板巨头垂直整合、电力电子巨头降维打击、价钱战愈演愈烈、外洋市集壁垒高筑——高特电子的生计空间,正在被多面夹攻。

关于投资者而言开云体育,储能行业的永久远景不必置疑。但在这个“长坡厚雪”的赛谈里,并非每一派雪花都能比及春天。